保険契約におけるモンテカルロ・シミュレーションを活用したVaRの計測

損害保険を例にサンプルファイルもご提供しております。

保険契約におけるリスク管理

保険・再保険分野において、リスク管理は非常に重要な課題です。個々のリスクは小さいかもしれませんが、これらが積み重なると膨大な支払い金額になることがあります。今回は、モンテカルロ・シミュレーションを活用した支払い金額の予測や、VaR(Value at Risk、バリュー・アット・リスク)の計測について解説します。

信用リスク(倒産により資金回収が困難になったことによる損失など)については別の記事にまとめる予定ですが、モンテカルロ・シミュレーションによる評価では同じフレームを取りますので、ぜひ本記事をご覧ください。

キーワード:VaR、信用リスク、再保険、キャプティブ、損害保険、モンテカルロ・シミュレーション

リスク管理の具体的な方法

保険会社の支払い能力

災害、事故、倒産など、さまざまなリスク要因に対して、ありがたいことに、それに応じた保険が用意されています。保険会社は保険提供と引き換えに保険料を受け取りますが、クライアントに損害が発生した時には保険金として支払いを行います。

ここで、保険会社にとって、または保険をかける側にとっても重要になるのは、保険会社の支払い能力です。財布にある金額以上の支払いは、万に一つも起こらないようにすべきです。もし起こったとしても再保険などを活用してリスクヘッジの方法を決めておくことは、保険業を営む上で非常に重要なプロセスとなります。

また、近年ではキャプティブの数が増えつつあります。キャプティブとは、自社の保険引き受けを主目的として作られる子会社を指します。この場合、キャプティブが引き受けられる保険の範囲を検討する必要があります。

ともあれ、保険会社が将来の保険金支払いの可能性や、自社の支払い能力を把握して、万が一に備えることは重要です。

しかしながら保険金支払い金額は不確実です。特に、平時は大した支払いがないにもかかわらず、万が一の際には高額の支払いになるという状況が問題をややこやしくしています。こうした状況でどのように保険金支払い額を推定するべきでしょうか。

100年に1度の保険金支払い額を計算する

保険金支払いの発生は不確実です。契約期間内に一度も保険金支払いが発生しない年もあれば、何度も支払いが発生するケースもあります。また、100件の契約がある場合、通年で5件の支払いで済む年もあれば、50件の支払いが必要な年もあるかもしれません。

このように、個々のリスクは低くとも、契約が積み重なることで大きな支払いが発生する可能性があります。

保険会社は最悪のシナリオを想定し、支払い金額を予測します。最悪のシナリオとは保険金支払いが重なったケースです。滅多に起こらない、レアケースを想定するとも言い換えられます。すべての契約の最大支払い金額を集計するのは現実的ではないため、個別契約の損害発生確率やその金額を仮定して、100年間や1000年間といった長期間をシミュレーションで想定します。これにより、現実的な保険金支払いの可能性を確認します。

イメージとしては、過去の支払い実績に基づいて「100年に1回の支払い金額は10億円になった」といった分析結果を得ることができます。これにより、保険支払金の準備額を決定し、クライアントに対して頑健性を示します。また新規保険契約の引き受け可否を検討することができます。

実務的には、過去の保険金支払いの発生率や、保険金の支払い実績額が用いてシミュレーションを実施することが多いようです。また、懸念される特定の災害などに対してのストレステストを行うケースもあります。過去のデータを元にしてシミュレーションを行うことで、その説明性を担保しています。

保険金支払い金額をVaR(バリュー・アット・リスク)で評価

この考え方や、算出された金額は VaR(バリュー・アット・リスク)と呼びます。

VaRはJPモルガン社で開発されました。同社の最高責任者は「毎日16時15分、VaRの計測結果の報告を受け、リスク量が資本の範囲内にあること確認してから帰宅した」と言われています(「Ⅰ. VaRの計測と検証」 日本銀行金融機構局 金融高度化センター 2015年10月)。多くのデリバティブを抱える中で、リスクを簡易に算出して、分かりやすく表現できることから重宝されたようです。

保険会社においては、自社の引き受けリスク量を管理するためにVaRを計算します。VaRを計算する方法の1つにモンテカルロ・シミュレーションがあります。小さなリスクの積み重ねがどういった結果を生むのか、その計算にはモンテカルロ・シミュレーションが非常に向いています。そして、モンテカルロ・シミュレーションをExcel 上で簡単に実施する Crystal Ball というソフトウェアが、保険会社でよく利用されています。

Crystal Ball を活用したVaRの計測

Crystal Ballを使用して、保険引き受けのリスク評価(VaRの計算)を実施してみましょう。各保険契約に損害の発生確率を設定し、シミュレーションを実行します。結果としてVaRを計測することができます。

ここでは例として損害保険(海上輸送)を挙げてサンプルファイルを作成しております。シンプルに損害発生の確率のみ検討しており、実務上は支払い金額のばらつきなども必要となるケースが多いかと思いますが、単純化します。

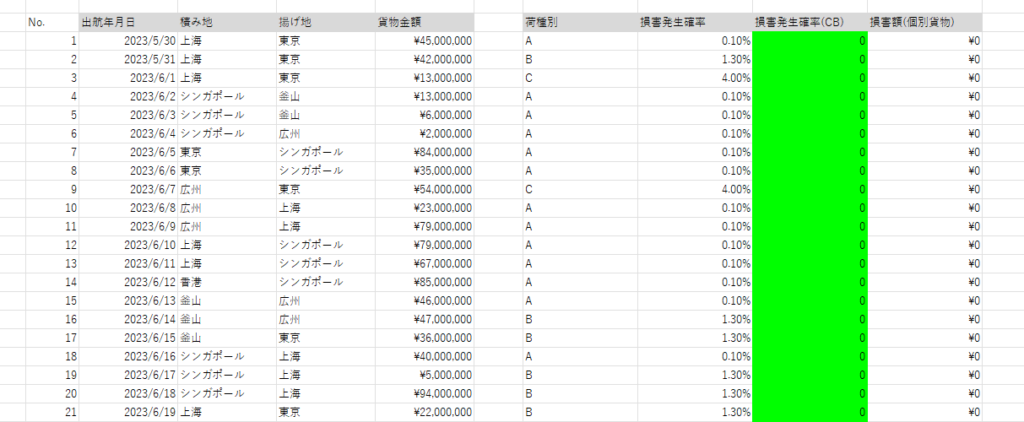

損害額が計算できるExcel シートを準備

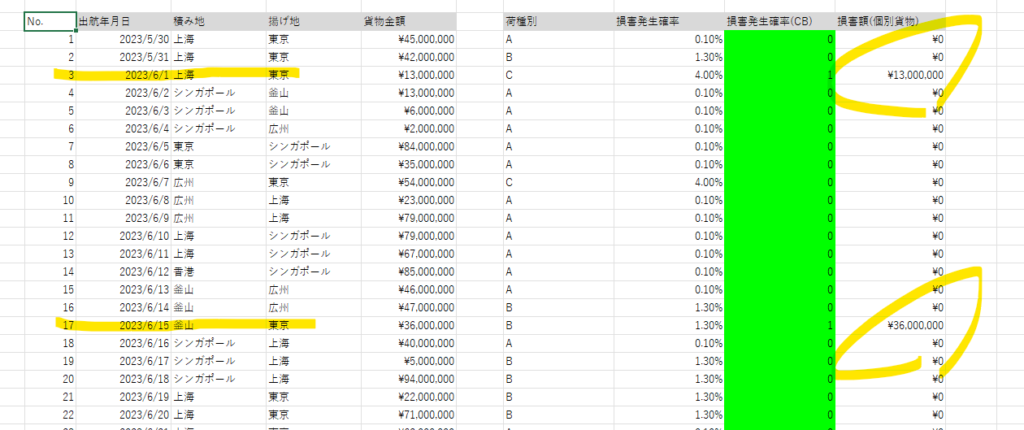

以下のようなExcelシートを作成しました。個別の契約を縦に羅列しています。画像では省略していますが、契約の総数は100となります。

損害が発生すると、貨物金額がそのまま損害額として計上されるように数式を設定しています。

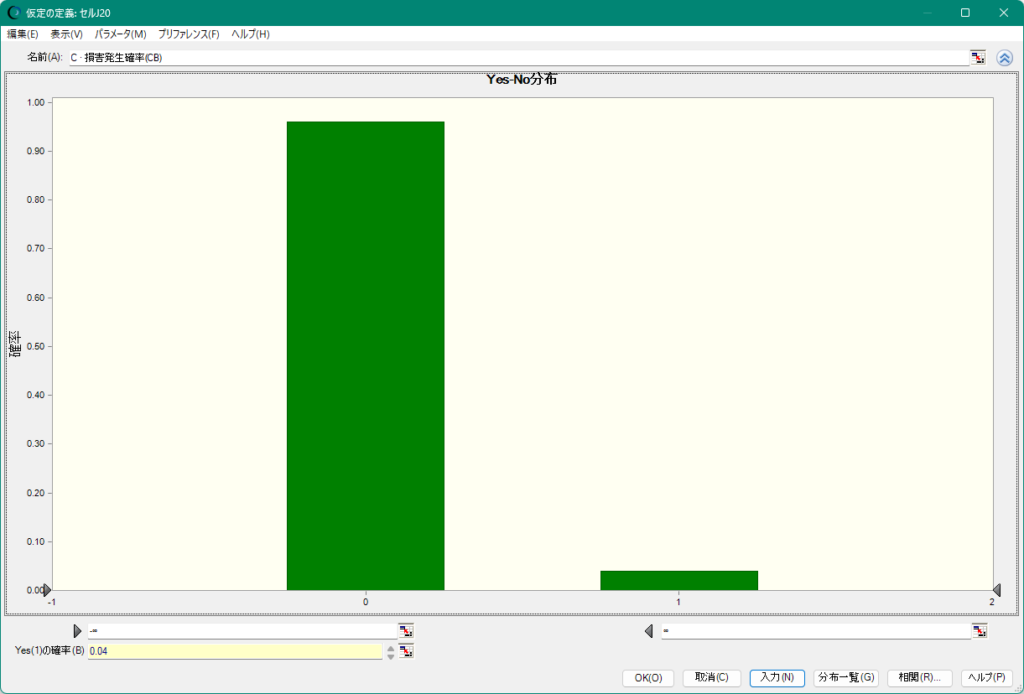

Crystal Ball で損害の発生確率を設定

次に、各契約に対して損害の発生確率を設定していきます。

確率分布という設定を利用します。ある契約に対して損害が4%の確率で発生する場合に、以下のような確率分布を設定しています。設定の詳細が知りたい場合には、お問い合わせください。

Crystal Ball でシミュレーションを実施してVaRを算出

損害発生をシミュレーションしていきます。以下ではNo.3 とNo.17 で損害が発生して、1,300万円と3,600万円の損害が発生しています。

このような想定を数千回、数万回と繰り返し想定するのがシミュレーションとなります。

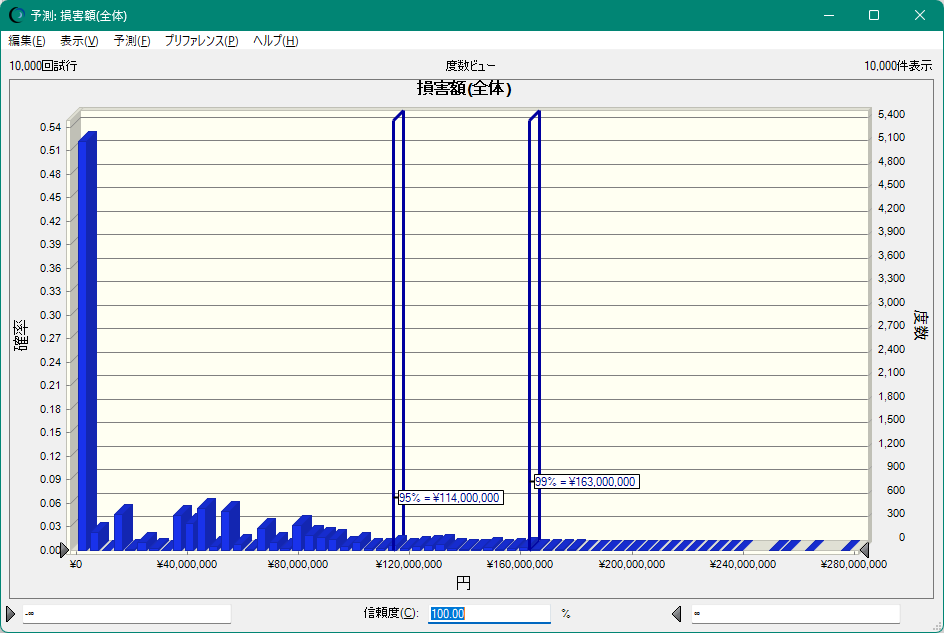

ここでは、1万回のシミュレーションを実施しました。結果が以下のように表示れます。対象とする保険契約は5月末~9月頭ですが、それを1万年分繰り返したと言えます。

横軸は損害額となります。一番左側は損害額が0のケースで、最も山が高くなっています。これは1万年を繰り返した結果、損害が全く発生しないケースが最も多かったということを示しています。一方で、右側にはうすく裾が伸びています。95%と99%でラインを引いています。これが5%のVaR、1%のVaRとなります。言い換えると、1万年のうち99%、つまり9900年までは損害額が1.63億円を超えないことを示しています。(この値を直接Excel シートに出力することも可能です)

なお、今回は過去のデータに基づいて、現在または将来の契約におけるリスク量を推定しています。将来起こりうる、検討するべきシナリオがあれば、それを用いて予測に妥当性を持たせるのが有効です。(政府の出している南海トラフ地震シナリオに沿って検討を行う、特定の港湾が使えなくなる想定をする、など)

Crystal Ball を利用したVaR算出のメリット

モンテカルロ・シミュレーションは、複数のリスク要因を同時に考慮し、不確実性を評価する強力なツールです。Crystal Ballは、このシミュレーションを簡単に実行できるExcelアドインであり、複雑なリスク評価を効率的に行えます。

分析の柔軟性が高い

Crystal Ball の活用メリットとして、複雑なリスク評価をExcelベースで実施できるため、データの取り回しがしやすいこと、分析の柔軟性が高いことが挙げられます。

今回のサンプルでは実施しておりませんが、損害発生金額を過去データから確率的に設定することが可能です(過去のデータを用いた確率分布の作成)。また、損害種別や程度ごとに確率を設けたり、契約の発生確率に相関を設けることも可能です。

保険会社が直面する課題は、集積リスクです。例えば、大規模な地震や港湾での火災が発生すると、複数の保険金支払いが一度に発生し、支払い能力が試されます。このようなケースにも分析を進めることが可能です。

業務遂行上のメリット

Crystal Ball はシミュレーションを実施したことがない方、あるいはVaRの計算について熟知をしていなくとも、手軽に計算をすることが可能です。また、自動でグラフが出力され、編集やコピーペーストが用意なため、レポートティングの手間を削減します。

また、保険契約におけるリスク管理業務では、四半期に一度などの定期的な報告が必要なケースが多いと伺います。担当者の異動や退職などがあっても、Excel シートが残っていればシミュレーション可能となります。サポートのあるソフトウェアで実施した方が安定して業務を継続できます。

分析やマニュアル化についても、弊社でご支援を実施しております。

VaRの算出に、Excel のサンプルファイルとCrystal Ball の無料体験をご活用ください

改めて、本記事においては、モンテカルロ・シミュレーションを用いたVaRの算出について、簡単なサンプルファイルを活用して検討例をお示ししました。

保険・再保険分野のリスク管理において、モンテカルロ・シミュレーションとCrystal Ballの活用は非常に有効です。リスクを適切に評価し、リスク量を定量的に把握することで、より良い意思決定が可能となります。

以下のフォームより、今回作成したシートをお配りしております。また、Crystal Ball は15日間の無料体験を活用すれば、シミュレーションを動かしてご自身のケースでVaRの算出を実施していただけます。さまざまな条件や、想定を変えることも可能です。ぜひお試しください。

(サンプルファイル一覧>事業リスク分析>保険契約の損害額評価)

モンテカルロ・シミュレーション活用の参考となるサンプルファイル+試用版を無料で公開

上記スライドで利用している「保険契約の損害額評価」だけでなく、さまざまなサンプルファイルでお試しいただけます。また、ご自身のエクセルファイルがあれば、そちらで分析をお試しいただくことも可能です。

・サンプルファイルの場所

>ご登録後にお送りするサンプルファイル一覧ページURL

>事業リスク分析

>保険契約の損害額評価